II. De 1831 à 1893 : Qui paie assez, décide

- Introduction

- La naissance de la Belgique et la premiere législation électorale

- 1830 : l'élection du Congres national

- Les conditions de vote et d'éligibilité en 1831

- Qu'est-ce que le cens ?

- Pourquoi opte-t-on pour le suffrage censitaire ?

- À combien s'éleve le cens et combien de personnes paient un cens suffisant pour être électeurs ?

- Le cens d'éligibilité pour le Sénat

- Le passage au suffrage universel plural pour les hommes

4. Qu'est-ce-que le cens ?

Le cens, ce sont les contributions. Seuls ceux qui ont payé des impôts ont le droit de vote. Jusqu'en 1921, le Sénat connaîtra aussi un cens d'éligibilité. Il faut donc payer l'impôt non seulement pour être électeur, mais aussi pour être éligible.

Pour déterminer le cens, on ne tient compte que des impositions directes au profit de l'État, à l'exclusion des impositions provinciales et communales. Ceci vaut tant pour le cens électoral que pour le cens d'éligibilité pour le Sénat.

On recense cinq types d'impôts directs :

- l'impôt foncier

- l'impôt personnel

- le droit de patente

- la redevance des mines

- le droit de débit de boissons et de tabac [ 12 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.17.

Le principe du suffrage censitaire est inscrit dans la Constitution. Il ne peut donc être modifié que par une révision constitutionnelle. Mais la législation fiscale peut être aménagée par une loi ordinaire. En modifiant les impôts directs, on peut donc influer sur la composition du corps électoral. [ 13 ] GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », 1958, p.99-100. Les gouvernements tant catholiques que libéraux tentent ainsi de gonfler leur électorat au détriment de celui de leur concurrents.

On se livre aussi, sans vergogne, à la fraude au cens. Des électeurs payent des impôts non dus, surestiment la valeur de leur maison ou de leur mobilier, ou font passer des membres de leur famille pour des domestiques, en vue de payer suffisamment d'impôts pour atteindre le cens électoral. Les associations politiques reglent la note. A un certain moment, l'homme politique libéral Paul Janson dit meme qu'"il y a dans les deux partis des caisses qui subviennent aux besoins de la fraude électorale". Nul ne le contredit. [ 14 ] GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », 1958, p.110.

1. l'impôt foncier

L'impôt foncier est prélevé sur la propriété fonciere et constitue l'impôt principal pour le calcul du cens.

En 1873, le gouvernement catholique augmente l'impôt foncier de maniere à ce qu'un plus grand nombre d'agriculteurs - qui votent majoritairement pour le parti catholique - répondent à la condition du cens.

En 1878, le gouvernement libéral contre-attaque: les personnes qui occupent gratuitement une habitation sont libérées de l'impôt foncier, mesure qui n'a rien de fortuit puisqu'elle prive quelque 1 500 ecclésiastiques de leur droit de vote. [ 15 ] GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », 1958, p.101.

L'impôt foncier est particulierement important pour atteindre le cens d'éligibilité pour le Sénat. Il est presque impossible de satisfaire à la condition du cens d'éligibilité sans payer d'impôt foncier. Ce sont essentiellement les grands propriétaires fonciers qui remplissent cette condition.

2. l'impôt personnel

L'impôt personnel est en fait un impôt sur les signes extérieurs de richesse, c'est-a-dire sur le capital qui est supposé exister à l'aune de certains signes extérieurs de richesse. Cet impôt subsistera, dans ses grands principes, jusqu'en 1914. [ 16 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.22.

L'impôt personnel comprend six bases d'imposition :

- la valeur locative des habitations;

- les portes et fenêtres;

- les foyers;

- le mobilier;

- les domestiques;

- les chevaux. [ 17 ] GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », p.100.

La valeur locative des habitations

Cet impôt doit être payé par l'occupant de l'habitation, qu'il soit propriétaire ou locataire de celle-ci.

La valeur locative imposable correspond au loyer brut. Le taux d'imposition est fixé à 4 % dans un premier temps puis est porté à 5 % en 1879. [ 18 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.22.

Les portes et fenêtres

Seules les portes et fenêtres extérieures sont visées. L'occupant d'une habitation est donc taxé à la fois sur la valeur locative et sur les portes et fenêtres de celle-ci.

Le montant exact varie en fonction du nombre d'habitants dans la commune. Jusqu'en 1879, l'impôt minimum s'éleve à 0,84 franc pour une porte ou une fenêtre dans une commune de moins de 5 000 habitants. Le montant maximum est de 2,32 francs dans une commune de 50 000 habitants. Les fenêtres situées aux étages ainsi que les portes et fenêtres des caves sont soumises à un taux d'impôt moins élevé. À partir de 1879, les montants minimum et maximum sont fixés respectivement à 1 franc et 2,28 francs.

La taxe sur les portes et fenêtres est la partie de l'impôt personnel qui fait rentrer le plus d'argent dans les caisses. [ 19 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.23.

Les foyers

Cet impôt doit aussi être acquitté par l'habitant. Est considéré comme "foyer" tout emplacement convenant pour faire du feu.

L'impôt est identique dans toutes les communes, mais il est progressif : le deuxieme foyer de l'habitation est soumis à un taux d'impôt plus élevé que le premier, le troisieme à un taux plus élevé que le deuxieme, etc.

| un foyer : | 0,85 franc |

| deux foyer : | 1,59 franc par foyer |

| trois foyers et plus : | 3,71 franc par foyer |

Souvent vues dans nos villes, des fenêtres que le propriétaire a obturées afin de payer moins d'impôts

Cet impôt génere un grand phénomene de fraude au cens, c'est-a-dire une fraude visant à payer plus d'impôts directs pour pouvoir remplir la condition du cens et ainsi pouvoir voter. Les responsables politiques libéraux, en particulier, dénoncent le fait que, dans les régions rurales catholiques, on "fabrique" de nombreux électeurs en gonflant artificiellement le nombre de foyers ou en y incluant les foyers décoratifs.

En 1879, cet impôt est aboli par le gouvernement libéral. [ 20 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.23.

Le mobilier

Cet impôt doit, lui aussi, être acquitté par l'occupant de l'habitation, meme si ce dernier n'est pas propriétaire du mobilier.

L'impôt sur le mobilier s'éleve à 1 % de la valeur de celui-ci. La valeur du mobilier doit être déclarée par le contribuable et peut être contrôlée.

Cet impôt aussi a donné lieu à une vaste fraude au cens. La valeur du mobilier était souvent tres largement surestimée. En 1879, on tente de limiter la fraude en fixant une valeur maximale pour le mobilier (cinq fois la valeur locative de l'habitation). [ 21 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.23.

Les domestiques

Sont considérés comme des domestiques, tous ceux « qui font partie de l'état ou de la suite de personnes ou familles, ou qui sont employés par elles en service permanent ou pour affaires de ménage ». Sont ainsi compris dans cette définition, « les ménageres, femmes de chambre, toutes servantes, maîtres d'hôtel, valets de chambre, cuisiniers, chasseurs, coureurs, laquais, valets, jockeys, cochers, postillons, valets d'écurie, portiers, palefreniers, etc. ». [ 22 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.24.

En 1822, la loi fixe un taux d'imposition unique : 14,84 francs par domestique. Un taux réduit de 8,48 francs est toutefois instauré pour "ceux qui ne tiennent qu'un seul domestique femelle" [sic].

A partir de 1883, le systeme est radicalement modifié. Les taux d'imposition sont revus à la hausse et un bareme progressif est en outre instauré. Les montants applicables sont désormais les suivants : [ 23 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.24.

| Une servante unique | 10 fr. |

| chaque servante, lorsqu'on n'en tient que deux, sans domestique mâle | 20 fr. |

| chaque servante, lorsqu'on en utilise plus de deux ou lorsqu'on tient un ou plusieurs domestiques mâles | 25 fr. |

| chaque servante, lorsqu'on en tient plus de trois, sans domestique mâle, et que l'une d'elles est chargée de la garde d'enfants | 20 fr. |

| un domestique mâle | 25 fr. |

| chaque domestique mâle, lorsqu'on en tient de deux à quatre | 30 fr. |

| chaque domestique mâle, lorsqu'on en tient plus de quatre | 40 fr. |

| pour chaque domestique mâle portant livrée, une taxe supplémentaire de | 10 fr. |

Les chevaux

La loi de 1822 instaure, pour les chevaux, un bareme d'imposition allant de 10,60 francs à 42,40 francs, selon le type de cheval. Les chevaux les moins onéreux fiscalement sont les chevaux de diligence, suivis des chevaux de militaires ou de fonctionnaires, puis des "chevaux mixtes" (qui étaient utilisés aussi bien dans l'agriculture que pour tirer des caleches) et, enfin, des chevaux de luxe [ 24 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.26. La loi définit les chevaux de luxe comme suit : "On entend par chevaux de luxe ceux qui sont tenus par des personnes ou familles en propriété ( ) et qui servent ou à la selle ou à l'attelage de voitures". [ 25 ] SEGERS, Y., Economische groei en levensstandaard. Particuliere consumptie en voedselverbruik in België, 1800-1913, 2003, Leuven, Universitaire Pers, p.190.

Les "chevaux mixtes" donnent lieu à une importante fraude au cens, consistant à payer plus d'impôts directs pour pouvoir remplir la condition du cens et ainsi pouvoir voter. Les responsables politiques libéraux dénoncent le fait que les paysans des campagnes à prédominance catholique utilisent leurs lourds chevaux de labour pour sortir au village le dimanche, afin de pouvoir payer un cens plus élevé. [ 26 ] GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », p.101.

Un taux progressif est instauré en 1883. Les chevaux de luxe seront désormais soumis aux impôts suivants :

| un cheval de luxe | 50 fr. |

| chaque cheval de luxe, lorsqu'on en tient deux | 60 fr. |

| chaque cheval de luxe, lorsqu'on en tient de trois à cinq | 70 fr. |

| chaque cheval de luxe, lorsqu'on en tient plus de cinq | 80 fr. |

Les taux élevés appliqués aux chevaux de luxe permettent d'atteindre assez rapidement une grande partie du cens. Cela peut surtout s'avérer déterminant en ce qui concerne le cens d'éligibilité pour le Sénat. Grâce à ce seul impôt, une personne qui possede sept chevaux de luxe - ce qui n'a rien d'exceptionnel pour quelqu'un vivant dans l'opulence - atteint plus d'un quart du cens d'éligibilité. [ 27 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.26.

3. le droit de patente

Le droit de patente est un impôt dû à l'État pour l'exercice d'une profession. Il s'agit d'un montant fixe, qui ne varie donc pas en fonction des bénéfices ou des pertes. Les notaires et les médecins ne sont pas seuls à être soumis au paiement de cet impôt; c'est le cas aussi pour la quasi-totalité des professions commerciales, artisanales et industrielles.

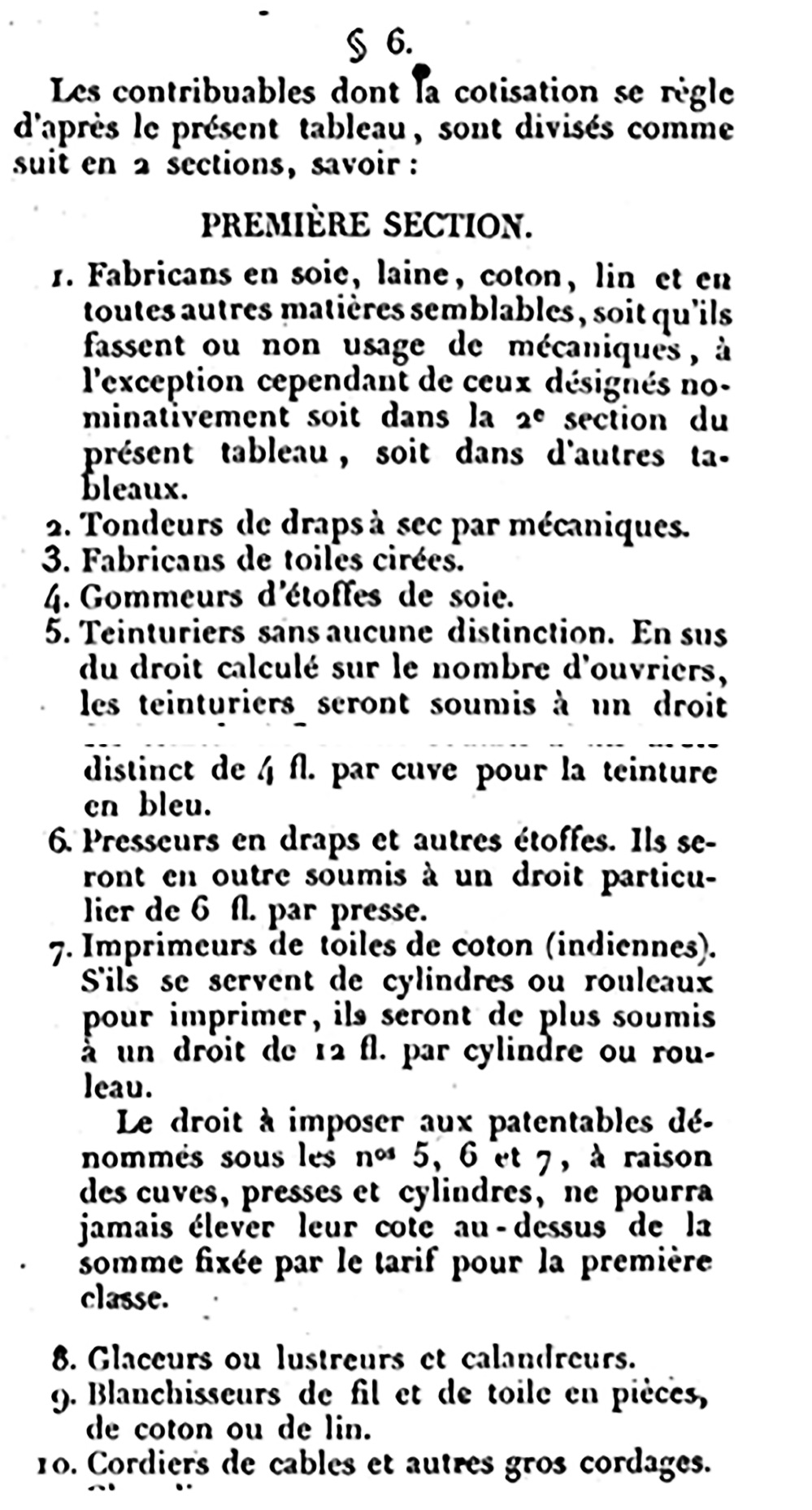

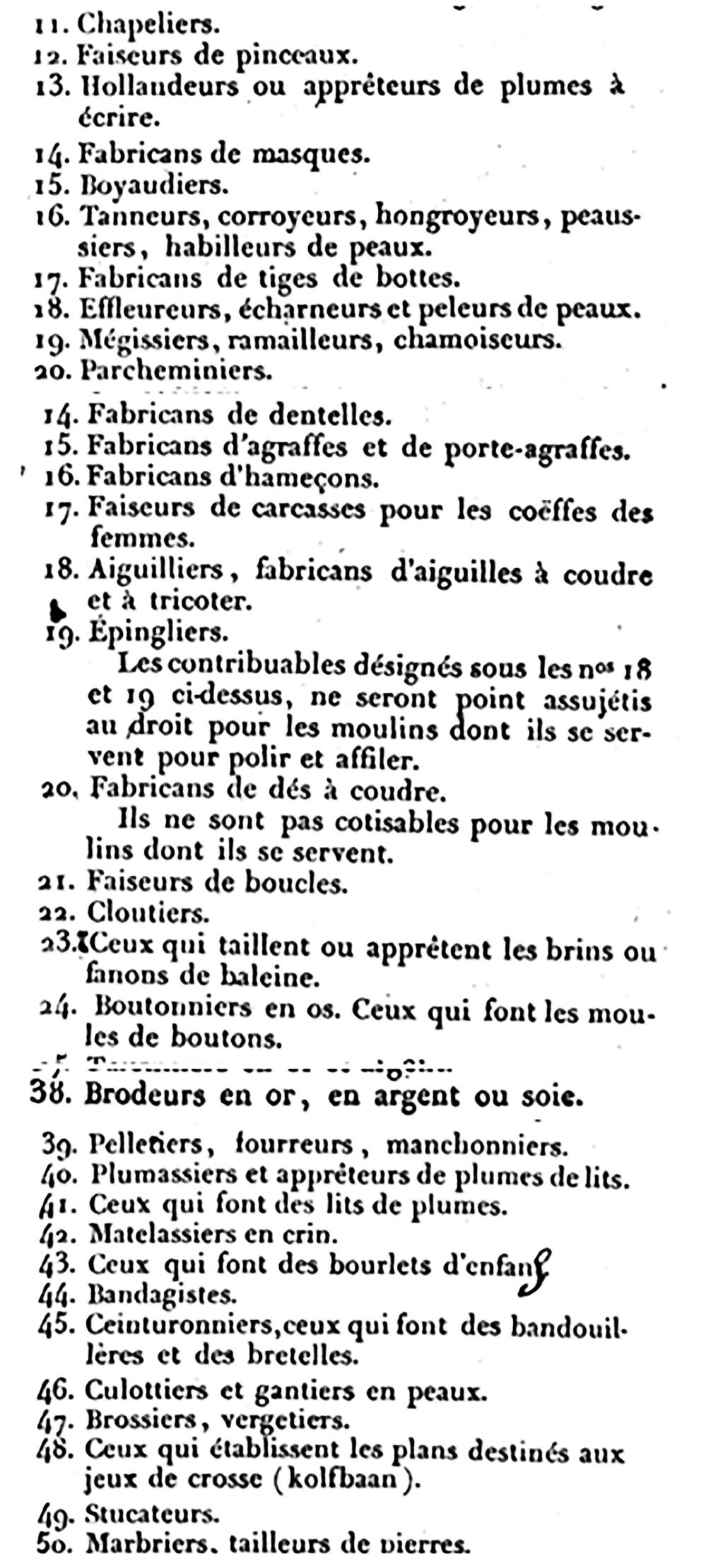

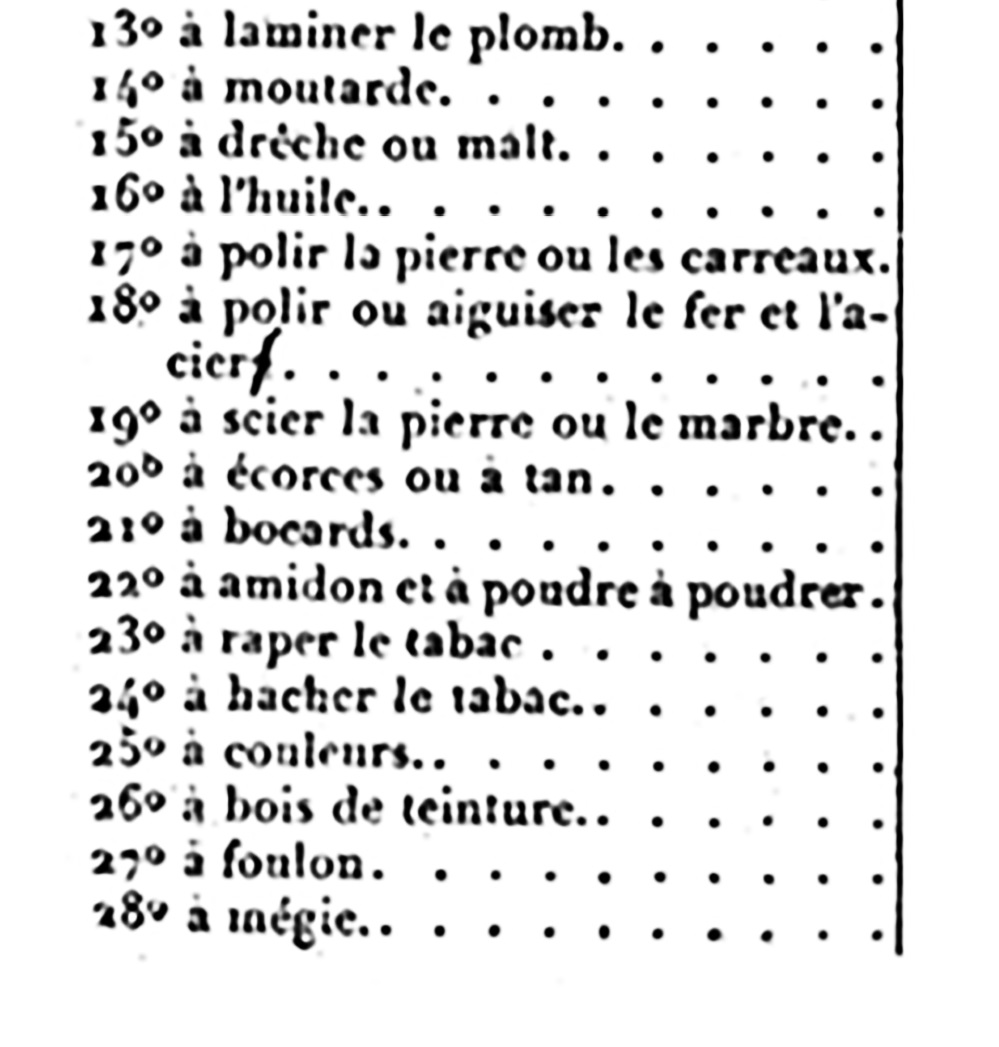

Cet impôt a été instauré par la loi du 21 mai 1819 et utilise une classification fondée sur trois criteres: la nature de l'activité, le volume de celle-ci et le nombre d'habitants dans la commune ou elle est exercée. La combinaison de ces trois criteres détermine le taux.

Dans la seconde moitié du XIXe siecle, le montant de l'impôt s'éleve à 1,06 franc minimum (pour un menuisier, un cordonnier ou un tailleur installé dans une petite commune et travaillant avec un seul ouvrier) et peut monter jusqu'a 423 francs maximum (pour un grand banquier bruxellois ou un armateur anversois).

La loi du 21 mai 1819 présente d'ailleurs un bel aperçu de toutes les professions exercées au début du XIXe siecle. Le texte intégral de cette loi peut être consulté en ligne (la liste des professions soumises au paiement d'un droit de patente commence apres la page 63).

Voici quelques exemples parmi d'autres :

4. la redevance sur les mines

Cette redevance est due par tout individu ou toute société exploitant des mines. Elle remplace pour eux le droit de patente auquel l'exploitation minière n'est pas soumise.

La redevance se compose de deux éléments: une partie fixe et une partie proportionnelle. La partie fixe est fondée sur l'étendue de la concession et se monte à 10 francs par kilometre carré. La part proportionnelle constitue le gros de l'impôt et est perçue sur le produit net annuel. À partir de 1823, son taux sera de 2,5 % [ 28 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.28.

5. le droit de débit de boissons et de tabac [ 29 ] STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.17.

Au XIXe siecle, le droit de débit de boissons et de tabac était capital pour déterminer le cens électoral. En effet, grâce à ce droit, des milliers de cabaretiers atteignent le seuil du cens électoral. En 1870, les cabaretiers représentent environ 12 % du nombre total d'électeurs !

C'est une épine dans le pied des hommes politiques catholiques, qui présument que ce corps électoral vote majoritairement en faveur des libéraux. En 1871, le gouvernement catholique saisit sa chance : il convertit l'impôt direct sur les débits de boissons en une accise sur la consommation de biere. Il s'agit d'une taxe indirecte qui n'est pas prise en compte pour le calcul du cens. La grande majorité des cabaretiers perd ainsi son droit de vote. [ 30 ] GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », p.101.

Cette taxe ne pese d'aucun poids pour atteindre le cens d'éligibilité pour le Sénat, lequel est sensiblement plus élevé, puisqu'aucun cabaretier n'écoule une quantité d'alcool et de tabac telle qu'il peut atteindre le cens d'éligibilité.

Notes

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.17. [ retour ]

- GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », 1958, p.99-100. [ retour ]

- GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », 1958, p.110. [ retour ]

- GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », 1958, p.101. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.22. [ retour ]

- GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », p.100.[ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.22. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.23. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.23. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.23. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.24. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.24. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.26. [ retour ]

- SEGERS, Y., Economische groei en levensstandaard. Particuliere consumptie en voedselverbruik in België, 1800-1913, 2003, Leuven, Universitaire Pers, p.190. [ retour ]

- GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », p.101. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.26. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.28. [ retour ]

- STENGERS, J., Index des éligibles au Sénat (1831-1893), 1975, Bruxelles, Palais des Académies, p.17. [ retour ]

- GILISSEN, J., Le régime représentatif en Belgique depuis 1790, 1958, Bruxelles, La Renaissance du Livre, collection « Notre passé », p.101. [ retour ]