Banken - Stresstests - Verscherping - Toezichthouder -Transparantie - Italiaanse banken - Nationale Bank van België

Europese Bankautoriteit

kredietinstelling

bank

bankcontrole

centrale bank

| 10/1/2019 | Verzending vraag (Einde van de antwoordtermijn: 14/2/2019) |

| 21/1/2019 | Antwoord |

Herindiening van : schriftelijke vraag 6-2031

De stresstests voor de Europese banken moeten op een andere leest worden geschoeid. Er dient net als in de Verenigde Staten een onmiddellijke relatie te zijn tussen de uitkomst en de eventuele consequenties voor de individuele instellingen. In de uitvoering van de test moet er bovendien meer gewerkt worden met benchmarks voor de hele sector, aldus Andrea Enria, voorzitter van de Europese Bankautoriteit EBA.

Sinds de schuldencrisis van 2008 worden de banken om de twee jaar doorgelicht door de Europese Bankautoriteit EBA. De boodschap van de voorzitter van deze controle instantie is bijgevolg zwaarwichtig. De voorzitter van de Bankautoriteit gaf in zijn toespraak in Boekarest nog andere beleidssuggesties. "De ontkoppeling van de resultaten van de stresstest en de toezichthoudende acties - met daarbij de transparantie van de eerste en de ondoorzichtigheid van de laatste - zijn volgens mij de belangrijkste tekortkomingen van de Europese aanpak, in vergelijking met die in de VS", stelt Enria. "Hoeveel gegevens we ook publiceren, dit limiteert de informatieve waarde van de resultaten en creëert onzekerheid over het toekomstige dividendbeleid."

Enria wil dat ook in Europa de publicatie van de stresstest samenvalt met de maatregelen die banken opgelegd krijgen als de toezichthouder dat nodig acht. Zo kan de bank hogere kapitaaleisen krijgen of te horen krijgen dat ze een bepaalde periode geen dividend mag uitkeren.

Enria's tweede voorstel voor de stresstest is dat er veel meer gewerkt moet worden met Europese benchmarks waaraan de banken moeten voldoen. Nu worden de banken vrijwel afzonderlijk doorgelicht aan de hand van simulaties die bijna op maat gemaakt zijn (bottom upbenadering) en dat maakt het lastig ze met elkaar te vergelijken. De tests fungeren daardoor bijna als een risicomanagementinstrument voor de bankbestuurders en dat is niet de bedoeling

Hij haalt ter illustratie een voorbeeld aan: "Technisch vernuftige bestuurders kunnen hun balans zo vormgeven dat ze de impact van een stresstest kunnen reduceren."

Zo kwam in een eerste evaluatieronde van de jongste stresstest de kapitaalpositie van de banken gemiddeld honderd basispunten gunstiger uit met de huidige methode, aldus Enria. Vervolgens heeft de EBA toen voor de hele sector de eisen opgeschroefd.

Wat betreft het transversaal karakter van deze vraag: het economisch beleid wordt grotendeels uitgebouwd vanuit de Gewesten. Aldus betreft het een transversale aangelegenheid met de Gewesten. Sinds april 2011 regelt de Twin Peaks II wetgeving het toezicht op de Belgische banken. Binnen dat kader is de Nationale Bank van België bevoegd geworden voor het micro en macroprudentiële toezicht op de Belgische banken, terwijl de Financial Services and Markets Authority (FSMA) onder andere het toezicht regelt op financiële markten, beursgenoteerde bedrijven en de commercialisatie van financiële producten.

Ik had dan ook volgende vragen:

1) Kan u gedetailleerd aangeven of u het eens bent met de voorzitter van de Europese Bankautoriteit (EBA), de heer Andrea Enria, die aangeeft dat de stresstests veel effectiever en beter moeten worden uitgevoerd?

2) Deelt u zijn mening over de huidige stresstesten? Welke tekortkomingen ziet u in de huidige methodologie van de testen?

3) Bent u het met de voorzitter van de EBA eens dat de resultaten van de stresstest en de acties van de toezichthouder op elkaar moeten aansluiten en er wat de laatste betreft meer transparantie moet zijn?

4) Hoe reageert u op zijn kritiek dat technisch vernuftige bestuurders de balans zo kunnen vormgeven dat ze de impact van een stresstest kunnen reduceren en bent u bereid om dit laatste te laten onderzoeken wat onze financiële instellingen betreft, gezien de gevolgen zeer groot kunnen zijn?

5) Heeft u hieromtrent reeds overleg gehad met onze toezichthouder, en zo ja, wat waren hiervan de resultaten? Zo neen, waarom niet en gaat u dit op korte termijn bespreken?

6) Hoe reageert u op de suggestie van Enria dat de publicatie van de stresstest gelijk moet vallen met de maatregelen die banken opgelegd krijgen als de toezichthouder dat nodig acht?

7) Kan u of de toezichthouder reageren op de suggestie van Enria dat er veel meer aan Europese benchmarks moet worden gewerkt? Welke benchmarks zijn er nu? Welke andere mogelijkheden ziet u om de uitkomsten vergelijkbaarder te maken?

8) Bent u het er eveneens mee eens dat gezond toezicht op de bankensector des te belangrijker is met het oog op de gewenste risicoreductie en de precaire situatie van de bankensector in Italië?

9) Kan u aangeven waaruit de blootstelling van onze banken aan de Italiaanse bankensector bestaat en kan u dit cijfermatig en gedetailleerd bespreken, en dit wat individuele instellingen betreft alsook wat betreft de totale blootstelling?

10) Ziet u net als Enria het risico van banken die de stresstesten 'gamen' door hun balans op een bepaalde manier in te richten? Hoe worden de banken die dit doen aangepakt en welke mogelijkheden ziet u om dit 'gamen' verder te beperken?

11) Welke stappen zet u en de nationale toezichthouder (de Nationale Bank van België) om effectievere stresstesten te bevorderen? Bent u bereid om de suggesties van Enria te bespreken op het niveau van de Europese Unie en kan u zeer concreet de timing en de inhoud toelichten?

Vragen 1), 2) & 11) De EBA-stresstest wordt uitgevoerd als een « constrained bottom-up » oefening, waarbij de banken zelf instaan voor de projecties van hun kapitaalstructuur, maar daarbij rekening moeten houden met een aantal beperkingen die zijn vastgelegd in de methodologie. Dergelijke beperkingen moeten ervoor zorgen dat de banken voldoende streng zijn in hun projecties en dat de resultaten vergelijkbaar zijn tussen banken. Het belang van de vergelijkbaarheid hangt niet alleen samen met de input die door de banken wordt geleverd, maar ook met de kwaliteitscontrole die gebeurt door de verschillende Europese toezichthouders. Dit maakt de oefening tegelijkertijd zeer complex en soms minder informatief.

Oplossingen voor de problemen die Andrea Enria specifiek noemt in zijn toespraak :

– het probleem van het gebrek aan informatieve waarde van de stresstest, dat verband houdt met de onrealistische beperkingen, zou kunnen worden aangepakt door banken de toestemming te verlenen om stresstestprojecties die door historische waarden worden bepaald, aan te passen. Dergelijke aanpassingen zouden zinvol zijn wanneer er herstructureringen hebben plaatsgevonden die het representatieve karakter van deze historische waarden vertekenen. In dit geval zou er echter voor gezorgd moeten worden dat projecties op basis van meer realistische beperkingen (of helemaal geen beperkingen) niet systematisch leiden tot een minder goede stresstestuitslag (CET1-ratio) dan projecties op basis van historische waarden ;

– het probleem van de complexe instructies en onverwachte verzoeken om gegevens die aan de banken worden gericht zou kunnen worden aangepakt door ervoor te zorgen dat de EBA-stresstestmethodologie verder wordt verduidelijkt en de gegevenstemplates verder worden gestroomlijnd. Effectief communiceren over de einddatum van de kwaliteitswaarborgingsperiode kan banken ook helpen om de besteding van hun middelen beter te plannen.

Andere oplossingen om de informatieve waarde en methodologische aspecten van de stresstest te verbeteren, worden onder de punten 2 en 4 hieronder beschreven.

Vragen 3) & 6) De transparantie van de toezichthoudende acties (en het niet-samenvallen ervan met de bekendmaking van de stresstestresultaten) hangt af van de situatie. Wanneer de uiteindelijke CET1-ratio van een bank « te laag » is, zullen de toezichthouders onmiddellijk transparante acties ondernemen (of de bank dwingen om transparante acties te ondernemen). Een goed voorbeeld is het geval van Monte Paschi, waar de CET1-ratio negatief bleek in het ongunstige scenario van de stresstest 2016, en dat onmiddellijk voordat de resultaten werden gepubliceerd nieuw kapitaal ophaalde en slechte leningen van de hand deed.

Wanneer de uiteindelijke CET1-ratio van een bank « voldoende » is, is de impact van de stresstestresultaten op de totale wettelijke kapitaalvereisten van de banken minder duidelijk voor de markt en wordt die slechts later aan de banken meegedeeld. Dit heeft te maken met de respectieve tijdschema's van de EBA-stresstest en van de procedure van prudentiële toetsing en evaluatie van de ECB / het SSM (ECB/SSM Supervisory Review and Evaluation Process – SREP). Er werden reeds aanzienlijke inspanningen geleverd om die tijdschema's op elkaar af te stemmen en om het tijdsverloop tussen de publicatie van de EBA-stresstestresultaten en de toezichthoudende acties van de ECB / het SSM via het SREP in te korten, maar er moeten bijkomende maatregelen worden overwogen.

Het gebrek aan transparantie met betrekking tot de gevolgen van stresstestresultaten vloeit ook voort uit de beslissing van de ECB / het SSM om de totale wettelijke kapitaalvereisten niet te publiceren. Wanneer een bank een verlaging van de dividenden aankondigt, kan dat echter een signaal zijn dat de bank niet of slechts marginaal kan voldoen aan de minimale aanbeveling inzake dividenduitkering, en wordt de transparantie van de stresstestresultaten de facto vergroot.

Vragen 4), 5) & 10) Andrea Enria vermeldt in zijn toespraak dat de impact van het ongunstige scenario in de eerste evaluatieronde van de stresstest 2018 gemiddeld honderd basispunten gunstiger uitviel dan de resultaten van de kwaliteitswaarborging achteraf. Hieruit blijkt dat de eerste verdedigingslinie tegen het « gamen » van stresstestresultaten een grondige maar eerlijke kwaliteitswaarborging door de bevoegde autoriteiten blijft. Daarnaast zouden de volgende oplossingen kunnen worden overwogen om het « gamen » van stresstestresultaten door banken bij toekomstige oefeningen te beperken :

– in plaats van te steunen op de projecties van banken (« bottom-up »-benadering) zou eerder kunnen worden uitgegaan van ramingen van de toezichthouders (« top-down »-benadering) voor geselecteerde risicogebieden of portefeuilles waarvoor de bevoegde autoriteiten adequate modellen hebben ontwikkeld ;

– het kwaliteitswaarborgingsproces zou minder voorspelbaar kunnen worden gemaakt, waardoor het minder vatbaar zou zijn voor « gamen » door banken. Er is inderdaad ruimschoots voldoende bewijs dat de banken niet alleen de stresstestmethodologie hebben proberen te « gamen », maar ook de diverse maatstaven die in het kader van de kwaliteitswaarborging worden gebruikt ;

– ten slotte zou er een sanctie kunnen worden ingevoerd (bijvoorbeeld in de vorm van een hogere SREP-score) voor banken die tijdens de eerste evaluatieronde te lage resultaten hebben behaald ;

– het is twijfelachtig of het voorstel voor de middellange termijn van A. Enria – namelijk een « bottom-up » stresstest waarbij wordt uitgegaan van weinig beperkingen, minder granulaire gegevens en minder gedetailleerde methodologie – een oplossing zou kunnen bieden voor het probleem van het « gamen » door banken. Dit komt omdat een dergelijke stresstest sterk zou lijken op de EU-brede stresstest van 2011, die zowel door beleidsmakers als marktdeelnemers werd bekritiseerd omdat die geen geloofwaardige resultaten heeft opgeleverd.

Vraag 7) Op dit moment bestaan er « top-down »-ramingen (« toezichtsbenchmarks ») voor alle soorten risico's, die echter meer ontwikkeld zijn voor risicogebieden zoals krediet- en renterisico's. De paper van Dees, Henry en Martin (2017) biedt bijvoorbeeld uitgebreide informatie over de diverse « top-down »-modellen die de ECB gebruikt voor de kwaliteitswaarborging van de stresstestresultaten van banken van het eurogebied.

Met de verdere ontwikkeling van econometrische technieken en de grotere beschikbaarheid van gedetailleerde gegevens voor bepaalde risicogebieden (bijvoorbeeld via het pan-Europese kredietregister AnaCredit), zullen « top-down »-ramingen de komende jaren ongetwijfeld aan belang winnen. De ontwikkeling van dergelijke ramingen moet echter als een langdurig proces worden gezien, dat gebaseerd zal moeten zijn op bestaande modellen (bijvoorbeeld de paper van Dees et al. voor het eurogebied) en dat, waar mogelijk, synergieën met bestaande kwaliteitswaarborgingsmethoden tot stand zal moeten brengen. Bovendien zou er passende coördinatie op EU-niveau moeten zijn.

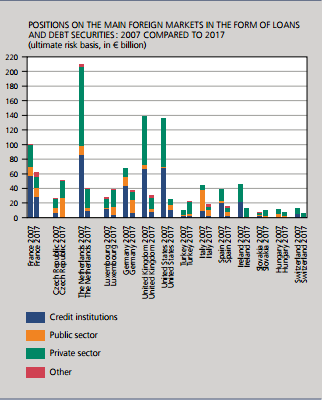

Vragen 8) & 9) De blootstellingen van Belgische banken (leningen / schuldbewijzen) aan de Italiaanse bankensector zijn beperkt in vergelijking met hun blootstellingen aan andere landen. Dit wordt geïllustreerd in de volgende grafiek, die overgenomen is uit het Financial Stability Report 2018 van de NBB (p. 60) :

De blootstellingen aan Italië (en aan de meeste landen) zijn tussen 2007 en 2017 verder afgenomen, in overeenstemming met de schuld- en risicoafbouw binnen de grootste banken.

De uitsplitsing van de Italiaanse blootstellingen van Belgische banken naar type kredietnemer wordt in onderstaande tabel vermeld (nadere informatie per bank is te vinden in de EU-brede transparantieresultaten die op 14 december 2018 werden bekendgemaakt door de EBA)[1] :

|

|

Italië 2017-IV |

Italië 2018-II |

|

Kredietinstellingen |

1,7 |

1,8 |

|

Overheidssector |

8,7 |

7,2 |

|

Niet-bancaire financiële instellingen |

0,6 |

0,5 |

|

Niet-financiële ondernemingen |

3,4 |

2,7 |

|

Huishoudens |

0,1 |

0,9 |

|

Overig |

3,1 |

3,3 |

|

Totaal |

17,7 |

3,3 |

Opmerking : alle cijfers in miljard euro.

[1] https://eba.europa.eu/risk-analysis-and-data/eu-wide-transparency-exercise/2018/results.