de Rik Daems (Open Vld)

van Rik Daems (Open Vld)

au vice-premier ministre et ministre des Finances, chargé de la Lutte contre la fraude fiscale, et Ministre de la Coopération au développement

aan de vice-eersteminister en minister van Financiën, belast met Bestrijding van de fiscale fraude, en Minister van Ontwikkelingssamenwerking

établissement de crédit

banque

contrôle bancaire

banque centrale

kredietinstelling

bank

bankcontrole

centrale bank

| 10/1/2019 | Verzending vraag (Einde van de antwoordtermijn: 14/2/2019) |

| 21/1/2019 | Antwoord |

| 10/1/2019 | Verzending vraag (Einde van de antwoordtermijn: 14/2/2019) |

| 21/1/2019 | Antwoord |

Les tests de résistance pour les banques européennes doivent ętre organisés sur un autre modčle. Il doit y avoir, tout comme c'est le cas aux États-Unis, une relation directe entre les résultats de ces tests et les conséquences éventuelles pour les institutions individuelles. Au niveau de la réalisation du test, il faut en outre, selon Andrea Enria, président de l'Autorité bancaire européenne (ABE), travailler davantage avec des valeurs de référence pour l'ensemble du secteur.

Depuis la crise de l'endettement de 2018, les banques font tous les deux ans l'objet d'une radioscopie par l'Autorité bancaire européenne (ABE). Par conséquent, le message du président de cette instance de contrôle a du poids. Lors du discours qu'il a fait ŕ Bucarest, Andrea Enria a encore formulé d'autres suggestions politiques. Selon lui, le principal défaut de l'approche européenne comparée ŕ l'approche américaine, est qu'elle dissocie les résultats des tests de résistance des actions de contrôle, les premiers étant transparents et les secondes opaques. Malgré la publication de nombreuses données, cela limite la valeur informative des résultats et crée de l'insécurité en ce qui concerne la politique future en matičre de dividendes.

Pour Andrea Enria, en Europe aussi, la publication des tests de résistance doit coďncider avec les mesures qui sont imposées aux banques lorsque l'autorité de contrôle les juge nécessaires. Ainsi, la banque peut se voir imposer des obligations plus importantes en matičre de fonds propres ou s'entendre dire qu'elle ne peut pas distribuer de dividendes pendant une certaine période.

La seconde proposition d'Andrea Enria concernant les tests de résistance vise ŕ ce que l'on applique davantage de valeurs de référence européennes aux banques. Actuellement, les banques font l'objet d'audits distincts basés sur des simulations pratiquement faites sur mesure (approche bottom-up), d'oů la difficulté de les comparer entre elles. De ce fait, les tests font presque fonction d'outil de gestion des risques pour les administrateurs de banques, ce qui n'est pas le but.

M. Enria cite un exemple ŕ titre d'illustration : des administrateurs astucieux sur le plan technique peuvent établir leur bilan de maničre ŕ réduire l'impact d'un test de résistance.

D'aprčs lui, dans un premier cycle d'évaluation des derniers tests de résistance, la position financičre des banques est ainsi apparue en moyenne de cent points de base plus favorable avec la méthode actuelle. Par la suite, l'ABE a durci les exigences pour l'ensemble du secteur.

En ce qui concerne le caractčre transversal de cette question écrite : la politique économique est essentiellement développée par les Régions. Il s'agit dčs lors d'une matičre transversale régionale. Depuis le mois d'avril 2011, la législation Twin Peaks II régit le contrôle sur les banques belges. Dans ce cadre, la Banque nationale de Belgique a été chargée de la surveillance micro et macroprudentielle sur les banques belges alors que l'Autorité des services et marchés financiers (FSMA) rčgle le contrôle des marchés financiers, des entreprises cotées en Bourse et de la commercialisation des produits financiers.

Je souhaiterais poser les questions suivantes :

1) Pouvez-vous indiquer de maničre détaillée si vous ętes d'accord avec le président de l'Autorité bancaire européenne (ABE), M. Andrea Enria, qui déclare que les tests de résistance doivent ętre effectués de maničre beaucoup plus efficace et adéquate ?

2) Partagez-vous son point de vue sur les tests de résistance existants ? Quels défauts voyez-vous dans la méthodologie actuelle utilisée pour les tests ?

3) Pensez-vous comme le président de l'ABE que les résultats des tests de résistance et les actions de l'instance de contrôle doivent ętre mieux coordonnés et qu'une plus grande transparence est nécessaire pour les actions ?

4) Que pensez-vous de la critique selon laquelle des administrateurs astucieux sur le plan technique peuvent établir leur bilan de maničre ŕ réduire l'impact d'un test de résistance, et ętes-vous disposé ŕ faire analyser cette possibilité pour ce qui est de nos institutions financičres, eu égard ŕ l'importance des conséquences ?

5) Vous ętes-vous déjŕ concerté avec notre instance de contrôle ŕ ce sujet, et dans l'affirmative, avec quels résultats ? Dans la négative, pourquoi, et allez-vous bientôt le faire ?

6) Que pensez-vous de la position de M. Enria selon laquelle la publication des tests de résistance doit coďncider avec les mesures imposées aux banques lorsque l'instance de contrôle les juge nécessaires ?

7) Que vous inspire, ŕ vous ou ŕ l'instance de contrôle, la suggestion de M. Enria quant ŕ la nécessité de travailler beaucoup plus ŕ des valeurs de référence européennes ? Quelles sont les valeurs de référence existantes ? Quelles autres possibilités entrevoyez-vous pour rendre les résultats comparables ?

8) Reconnaissez-vous également qu'un contrôle sain du secteur bancaire est d'autant plus important en raison de la réduction des risques souhaitée et de la situation précaire du secteur bancaire en Italie ?

9) Pouvez-vous indiquer quelle est l'exposition de nos banques au secteur bancaire italien et pouvez-vous fournir des chiffres et des précisions, tant pour les institutions individuelles que pour l'ensemble des banques ?

10) Etes-vous conscient, comme l'est Andrea Enria, du risque que présentent les banques qui minimisent les résultats des tests de résistance en établissant leur bilan d'une certaine maničre ? Comment lutte-t-on contre les pratiques de ces banques et comment peut-on les limiter, selon vous ?

11) Quelles démarches l'autorité nationale de contrôle (la Banque nationale de Belgique) et vous-męme entreprenez-vous pour que les tests de résistance deviennent plus efficaces ? Ętes-vous disposé ŕ discuter les suggestions d'Andrea Enria au niveau de l'Union européenne et pouvez-vous fournir des précisions trčs concrčtes en matičre de contenu et de calendrier ?

De stresstests voor de Europese banken moeten op een andere leest worden geschoeid. Er dient net als in de Verenigde Staten een onmiddellijke relatie te zijn tussen de uitkomst en de eventuele consequenties voor de individuele instellingen. In de uitvoering van de test moet er bovendien meer gewerkt worden met benchmarks voor de hele sector, aldus Andrea Enria, voorzitter van de Europese Bankautoriteit EBA.

Sinds de schuldencrisis van 2008 worden de banken om de twee jaar doorgelicht door de Europese Bankautoriteit EBA. De boodschap van de voorzitter van deze controle instantie is bijgevolg zwaarwichtig. De voorzitter van de Bankautoriteit gaf in zijn toespraak in Boekarest nog andere beleidssuggesties. "De ontkoppeling van de resultaten van de stresstest en de toezichthoudende acties - met daarbij de transparantie van de eerste en de ondoorzichtigheid van de laatste - zijn volgens mij de belangrijkste tekortkomingen van de Europese aanpak, in vergelijking met die in de VS", stelt Enria. "Hoeveel gegevens we ook publiceren, dit limiteert de informatieve waarde van de resultaten en creëert onzekerheid over het toekomstige dividendbeleid."

Enria wil dat ook in Europa de publicatie van de stresstest samenvalt met de maatregelen die banken opgelegd krijgen als de toezichthouder dat nodig acht. Zo kan de bank hogere kapitaaleisen krijgen of te horen krijgen dat ze een bepaalde periode geen dividend mag uitkeren.

Enria's tweede voorstel voor de stresstest is dat er veel meer gewerkt moet worden met Europese benchmarks waaraan de banken moeten voldoen. Nu worden de banken vrijwel afzonderlijk doorgelicht aan de hand van simulaties die bijna op maat gemaakt zijn (bottom upbenadering) en dat maakt het lastig ze met elkaar te vergelijken. De tests fungeren daardoor bijna als een risicomanagementinstrument voor de bankbestuurders en dat is niet de bedoeling

Hij haalt ter illustratie een voorbeeld aan: "Technisch vernuftige bestuurders kunnen hun balans zo vormgeven dat ze de impact van een stresstest kunnen reduceren."

Zo kwam in een eerste evaluatieronde van de jongste stresstest de kapitaalpositie van de banken gemiddeld honderd basispunten gunstiger uit met de huidige methode, aldus Enria. Vervolgens heeft de EBA toen voor de hele sector de eisen opgeschroefd.

Wat betreft het transversaal karakter van deze vraag: het economisch beleid wordt grotendeels uitgebouwd vanuit de Gewesten. Aldus betreft het een transversale aangelegenheid met de Gewesten. Sinds april 2011 regelt de Twin Peaks II wetgeving het toezicht op de Belgische banken. Binnen dat kader is de Nationale Bank van België bevoegd geworden voor het micro en macroprudentiële toezicht op de Belgische banken, terwijl de Financial Services and Markets Authority (FSMA) onder andere het toezicht regelt op financiële markten, beursgenoteerde bedrijven en de commercialisatie van financiële producten.

Ik had dan ook volgende vragen:

1) Kan u gedetailleerd aangeven of u het eens bent met de voorzitter van de Europese Bankautoriteit (EBA), de heer Andrea Enria, die aangeeft dat de stresstests veel effectiever en beter moeten worden uitgevoerd?

2) Deelt u zijn mening over de huidige stresstesten? Welke tekortkomingen ziet u in de huidige methodologie van de testen?

3) Bent u het met de voorzitter van de EBA eens dat de resultaten van de stresstest en de acties van de toezichthouder op elkaar moeten aansluiten en er wat de laatste betreft meer transparantie moet zijn?

4) Hoe reageert u op zijn kritiek dat technisch vernuftige bestuurders de balans zo kunnen vormgeven dat ze de impact van een stresstest kunnen reduceren en bent u bereid om dit laatste te laten onderzoeken wat onze financiële instellingen betreft, gezien de gevolgen zeer groot kunnen zijn?

5) Heeft u hieromtrent reeds overleg gehad met onze toezichthouder, en zo ja, wat waren hiervan de resultaten? Zo neen, waarom niet en gaat u dit op korte termijn bespreken?

6) Hoe reageert u op de suggestie van Enria dat de publicatie van de stresstest gelijk moet vallen met de maatregelen die banken opgelegd krijgen als de toezichthouder dat nodig acht?

7) Kan u of de toezichthouder reageren op de suggestie van Enria dat er veel meer aan Europese benchmarks moet worden gewerkt? Welke benchmarks zijn er nu? Welke andere mogelijkheden ziet u om de uitkomsten vergelijkbaarder te maken?

8) Bent u het er eveneens mee eens dat gezond toezicht op de bankensector des te belangrijker is met het oog op de gewenste risicoreductie en de precaire situatie van de bankensector in Italië?

9) Kan u aangeven waaruit de blootstelling van onze banken aan de Italiaanse bankensector bestaat en kan u dit cijfermatig en gedetailleerd bespreken, en dit wat individuele instellingen betreft alsook wat betreft de totale blootstelling?

10) Ziet u net als Enria het risico van banken die de stresstesten 'gamen' door hun balans op een bepaalde manier in te richten? Hoe worden de banken die dit doen aangepakt en welke mogelijkheden ziet u om dit 'gamen' verder te beperken?

11) Welke stappen zet u en de nationale toezichthouder (de Nationale Bank van België) om effectievere stresstesten te bevorderen? Bent u bereid om de suggesties van Enria te bespreken op het niveau van de Europese Unie en kan u zeer concreet de timing en de inhoud toelichten?

Questions 1), 2) & 11) Les tests de résistance de l’ABE sont effectués selon une approche ascendante « bottom-up » circonscrite. En d’autres termes, les banques sont elles-mêmes chargées des projections de leur structure capitalistique, mais en tenant compte à cet égard d’un certain nombre de restrictions dans la méthodologie. De telles restrictions doivent garantir une rigueur suffisante de la part des banques dans leurs projections et la comparabilité des résultats entre les banques. L’intérêt de la comparabilité ne dépend pas seulement de l’input fourni par les banques, mais également du contrôle de qualité effectué par les différentes instances européennes de contrôle, ce qui rend l’exercice à la fois très complexe et parfois moins informatif.

Solutions aux problèmes évoqués spécifiquement par Andrea Enria dans son discours :

– il pourrait être remédié au problème inhérent au manque de valeur informative des tests de résistance, lequel est lié à des restrictions irréalistes, en autorisant les banques à ajuster les projections des tests de résistance qui sont déterminées par des valeurs historiques. De tels ajustements seraient judicieux lorsque des restructurations ont eu lieu qui biaisent le caractère représentatif de ces valeurs historiques. En pareil cas, il faudrait toutefois veiller à ce que les projections sur la base de restrictions plus réalistes (ou en l’absence de restrictions) ne se traduisent pas systématiquement par de moins bons résultats des tests de résistance (ratio CET1) que les projections sur la base de valeurs historiques ;

– il pourrait être remédié au problème des instructions complexes et des demandes inopinées de données qui sont adressées aux banques, en veillant à clarifier davantage la méthodologie des tests de résistance de l’ABE et à simplifier davantage les modèles de données. Une communication efficace sur la date de clôture de la période d’assurance qualité pourrait également aider les banques à mieux planifier l’affectation de leurs ressources.

D’autres solutions pour améliorer la valeur informative et les aspects méthodologiques des tests de résistance sont décrites ci-dessous aux points 2 et 4.

Questions 3) & 6) La transparence des actions de contrôle (et l’absence de synchronisation de ces actions avec la publication des résultats des tests de résistance) dépend de la situation. Lorsque le ratio CET1 final d’une banque se révèle « trop bas », les instances de contrôle prendront immédiatement des actions transparentes (ou contraindront la banque à le faire). Le cas de Monte Paschi en est un bon exemple : le ratio CET1 s’était révélé négatif pour le scénario défavorable du test de résistance de 2016, et la banque avait aussitôt procédé à une nouvelle levée de fonds propres et avait écoulé des crédits toxiques avant la publication des résultats.

Lorsque le ratio CET1 final d’une banque est « satisfaisant », l’impact des résultats du test de résistance sur les exigences en matière de fonds propres réglementaires totaux est moins manifeste pour le marché, et n’est communiqué qu’ultérieurement à la banque. Ce délai s’explique par les calendriers respectifs du test de résistance de l’ABE et du processus de surveillance et d'évaluation prudentielles de la BCE / du MSU (ECB/SSM Supervisory Review and Evaluation Process – SREP). De nombreux efforts ont déjà été fournis pour faire coïncider ces calendriers et ainsi réduire le délai entre la publication des résultats du test de résistance de l’ABE et les actions de contrôle de la BCE / du MSU par le biais du SREP, mais il faudrait envisager des mesures supplémentaires.

Le manque de transparence concernant l’impact des résultats des tests de résistance découle également de la décision de la BCE / du MSU de ne pas publier les exigences en matière de fonds propres réglementaires totaux. Il n’en reste pas moins que lorsqu’une banque annonce une baisse des dividendes, il peut s’agir d’un signe qu’elle ne peut pas satisfaire ou que marginalement à la recommandation minimale en matière de distribution des dividendes, ce qui accroît de facto la transparence des résultats du test de résistance.

Questions 4), 5) & 10) Dans son discours, Andrea Enria a déclaré que l’impact du scénario défavorable lors du premier cycle d'évaluation du test de résistance de 2018 était plus favorable de cent points de base en moyenne par rapport aux résultats de l’assurance qualité effectuée a posteriori. Cette constatation prouve bel et bien que la première ligne de défense pour éviter des résultats faussés par les banques reste une assurance qualité menée de manière approfondie et intègre par les autorités compétentes. Par ailleurs, il conviendrait d’envisager les solutions suivantes afin d’empêcher les banques de fausser les résultats des tests de résistance lors des exercices à venir :

– au lieu de s’appuyer sur les projections des banques (approche « bottom-up »), on pourrait plutôt se baser sur les estimations des instances de contrôle (approche « top-down ») pour certains secteurs à risque ou portefeuilles sélectionnés pour lesquels les autorités compétentes ont développé des modèles adéquats ;

– on pourrait en outre rendre le processus d’assurance qualité moins prévisible, afin que les banques puissent moins facilement fausser les résultats. En effet, il existe bien assez d’éléments prouvant que les banques ont non seulement tenté de fausser la méthodologie des tests de résistance, mais également les divers critères utilisés dans le cadre de l’assurance qualité ;

– on pourrait enfin infliger une sanction (par exemple sous la forme d’un score SREP plus élevé) aux banques qui ont obtenu des résultats trop faibles lors du premier cycle d’évaluation.

Il n’est pas certain que la proposition à moyen terme d'Andrea Enria, à savoir un test de résistance « bottom-up » se basant sur peu de restrictions, moins de données granulaires et une méthodologie moins détaillée, puisse apporter une réponse au problème des résultats faussés par les banques. En effet, un tel test de résistance ressemblerait fortement au test de résistance organisé en 2011 au niveau de l’UE, qui avait essuyé les critiques tant des décideurs politiques que des opérateurs économiques, car il n’avait pas donné de résultats fiables.

Question 7) À l’heure actuelle, il existe des évaluations « top-down » (valeurs de référence) pour tous les types de risques, lesquelles s’adressent toutefois davantage aux secteurs à risque comme les risques de crédit et de taux. L’étude réalisée par Stéphane Dees, Jérôme Henry et Reiner Martin (2017) fournit, par exemple, des informations détaillées sur les divers modèles « top-down » utilisés par la BCE pour l’assurance qualité des résultats des tests de résistance des banques de la zone euro.

Grâce au développement plus approfondi des techniques économétriques et à la disponibilité accrue de données détaillées pour certains secteurs à risque (par exemple par le biais du registre de crédit paneuropéen, AnaCredit), les évaluations « top-down » prendront assurément de plus en plus d’importance dans les années à venir. Il faut toutefois considérer le développement de telles évaluations comme un processus de longue durée, lequel devra se baser sur des modèles existants (par exemple l’étude de Dees et al. pour la zone euro) et établir, autant que faire se peut, des synergies avec des méthodes d’assurance qualité existantes. Il faudrait en outre une coordination appropriée au niveau de l’UE.

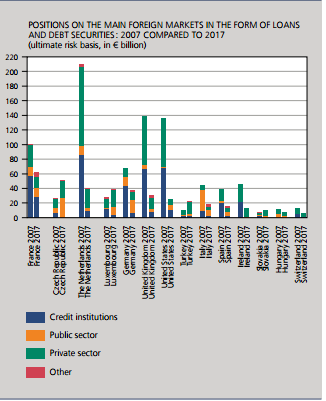

Questions 8) & 9) L’exposition des banques belges (crédits / titres de créance) au secteur bancaire italien est limitée par rapport à leur exposition dans d’autres pays. Le graphique suivant, tiré du Financial Stability Report 2018 de la BNB (p. 60), permet de l’illustrer :

L’exposition au secteur bancaire italien (et à celui de la plupart des pays) a continué de diminuer entre 2007 et 2017, conformément à la réduction de la dette et des risques dans les principales banques.

Le tableau ci-dessous ventile l’exposition des banques belges au secteur bancaire italien par type d’emprunteur (de plus amples informations pour chaque banque sont disponibles dans les résultats de l’exercice de transparence au niveau de l’UE, publiés le 14 décembre 2018 par l’ABE)[1] :

|

|

Italie 2017-IV |

Italie 2018-II |

|

Institutions de crédit |

1,7 |

1,8 |

|

Secteur public |

8,7 |

7,2 |

|

Institutions financières non bancaires |

0,6 |

0,5 |

|

Entreprises non financières |

3,4 |

2,7 |

|

Ménages |

0,1 |

0,9 |

|

Autre |

3,1 |

3,3 |

|

Total |

17,7 |

3,3 |

Remarque : tous les chiffres sont en milliard d'euros.

[1] https://eba.europa.eu/risk-analysis-and-data/eu-wide-transparency-exercise/2018/results.

Vragen 1), 2) & 11) De EBA-stresstest wordt uitgevoerd als een « constrained bottom-up » oefening, waarbij de banken zelf instaan voor de projecties van hun kapitaalstructuur, maar daarbij rekening moeten houden met een aantal beperkingen die zijn vastgelegd in de methodologie. Dergelijke beperkingen moeten ervoor zorgen dat de banken voldoende streng zijn in hun projecties en dat de resultaten vergelijkbaar zijn tussen banken. Het belang van de vergelijkbaarheid hangt niet alleen samen met de input die door de banken wordt geleverd, maar ook met de kwaliteitscontrole die gebeurt door de verschillende Europese toezichthouders. Dit maakt de oefening tegelijkertijd zeer complex en soms minder informatief.

Oplossingen voor de problemen die Andrea Enria specifiek noemt in zijn toespraak :

– het probleem van het gebrek aan informatieve waarde van de stresstest, dat verband houdt met de onrealistische beperkingen, zou kunnen worden aangepakt door banken de toestemming te verlenen om stresstestprojecties die door historische waarden worden bepaald, aan te passen. Dergelijke aanpassingen zouden zinvol zijn wanneer er herstructureringen hebben plaatsgevonden die het representatieve karakter van deze historische waarden vertekenen. In dit geval zou er echter voor gezorgd moeten worden dat projecties op basis van meer realistische beperkingen (of helemaal geen beperkingen) niet systematisch leiden tot een minder goede stresstestuitslag (CET1-ratio) dan projecties op basis van historische waarden ;

– het probleem van de complexe instructies en onverwachte verzoeken om gegevens die aan de banken worden gericht zou kunnen worden aangepakt door ervoor te zorgen dat de EBA-stresstestmethodologie verder wordt verduidelijkt en de gegevenstemplates verder worden gestroomlijnd. Effectief communiceren over de einddatum van de kwaliteitswaarborgingsperiode kan banken ook helpen om de besteding van hun middelen beter te plannen.

Andere oplossingen om de informatieve waarde en methodologische aspecten van de stresstest te verbeteren, worden onder de punten 2 en 4 hieronder beschreven.

Vragen 3) & 6) De transparantie van de toezichthoudende acties (en het niet-samenvallen ervan met de bekendmaking van de stresstestresultaten) hangt af van de situatie. Wanneer de uiteindelijke CET1-ratio van een bank « te laag » is, zullen de toezichthouders onmiddellijk transparante acties ondernemen (of de bank dwingen om transparante acties te ondernemen). Een goed voorbeeld is het geval van Monte Paschi, waar de CET1-ratio negatief bleek in het ongunstige scenario van de stresstest 2016, en dat onmiddellijk voordat de resultaten werden gepubliceerd nieuw kapitaal ophaalde en slechte leningen van de hand deed.

Wanneer de uiteindelijke CET1-ratio van een bank « voldoende » is, is de impact van de stresstestresultaten op de totale wettelijke kapitaalvereisten van de banken minder duidelijk voor de markt en wordt die slechts later aan de banken meegedeeld. Dit heeft te maken met de respectieve tijdschema's van de EBA-stresstest en van de procedure van prudentiële toetsing en evaluatie van de ECB / het SSM (ECB/SSM Supervisory Review and Evaluation Process – SREP). Er werden reeds aanzienlijke inspanningen geleverd om die tijdschema's op elkaar af te stemmen en om het tijdsverloop tussen de publicatie van de EBA-stresstestresultaten en de toezichthoudende acties van de ECB / het SSM via het SREP in te korten, maar er moeten bijkomende maatregelen worden overwogen.

Het gebrek aan transparantie met betrekking tot de gevolgen van stresstestresultaten vloeit ook voort uit de beslissing van de ECB / het SSM om de totale wettelijke kapitaalvereisten niet te publiceren. Wanneer een bank een verlaging van de dividenden aankondigt, kan dat echter een signaal zijn dat de bank niet of slechts marginaal kan voldoen aan de minimale aanbeveling inzake dividenduitkering, en wordt de transparantie van de stresstestresultaten de facto vergroot.

Vragen 4), 5) & 10) Andrea Enria vermeldt in zijn toespraak dat de impact van het ongunstige scenario in de eerste evaluatieronde van de stresstest 2018 gemiddeld honderd basispunten gunstiger uitviel dan de resultaten van de kwaliteitswaarborging achteraf. Hieruit blijkt dat de eerste verdedigingslinie tegen het « gamen » van stresstestresultaten een grondige maar eerlijke kwaliteitswaarborging door de bevoegde autoriteiten blijft. Daarnaast zouden de volgende oplossingen kunnen worden overwogen om het « gamen » van stresstestresultaten door banken bij toekomstige oefeningen te beperken :

– in plaats van te steunen op de projecties van banken (« bottom-up »-benadering) zou eerder kunnen worden uitgegaan van ramingen van de toezichthouders (« top-down »-benadering) voor geselecteerde risicogebieden of portefeuilles waarvoor de bevoegde autoriteiten adequate modellen hebben ontwikkeld ;

– het kwaliteitswaarborgingsproces zou minder voorspelbaar kunnen worden gemaakt, waardoor het minder vatbaar zou zijn voor « gamen » door banken. Er is inderdaad ruimschoots voldoende bewijs dat de banken niet alleen de stresstestmethodologie hebben proberen te « gamen », maar ook de diverse maatstaven die in het kader van de kwaliteitswaarborging worden gebruikt ;

– ten slotte zou er een sanctie kunnen worden ingevoerd (bijvoorbeeld in de vorm van een hogere SREP-score) voor banken die tijdens de eerste evaluatieronde te lage resultaten hebben behaald ;

– het is twijfelachtig of het voorstel voor de middellange termijn van A. Enria – namelijk een « bottom-up » stresstest waarbij wordt uitgegaan van weinig beperkingen, minder granulaire gegevens en minder gedetailleerde methodologie – een oplossing zou kunnen bieden voor het probleem van het « gamen » door banken. Dit komt omdat een dergelijke stresstest sterk zou lijken op de EU-brede stresstest van 2011, die zowel door beleidsmakers als marktdeelnemers werd bekritiseerd omdat die geen geloofwaardige resultaten heeft opgeleverd.

Vraag 7) Op dit moment bestaan er « top-down »-ramingen (« toezichtsbenchmarks ») voor alle soorten risico's, die echter meer ontwikkeld zijn voor risicogebieden zoals krediet- en renterisico's. De paper van Dees, Henry en Martin (2017) biedt bijvoorbeeld uitgebreide informatie over de diverse « top-down »-modellen die de ECB gebruikt voor de kwaliteitswaarborging van de stresstestresultaten van banken van het eurogebied.

Met de verdere ontwikkeling van econometrische technieken en de grotere beschikbaarheid van gedetailleerde gegevens voor bepaalde risicogebieden (bijvoorbeeld via het pan-Europese kredietregister AnaCredit), zullen « top-down »-ramingen de komende jaren ongetwijfeld aan belang winnen. De ontwikkeling van dergelijke ramingen moet echter als een langdurig proces worden gezien, dat gebaseerd zal moeten zijn op bestaande modellen (bijvoorbeeld de paper van Dees et al. voor het eurogebied) en dat, waar mogelijk, synergieën met bestaande kwaliteitswaarborgingsmethoden tot stand zal moeten brengen. Bovendien zou er passende coördinatie op EU-niveau moeten zijn.

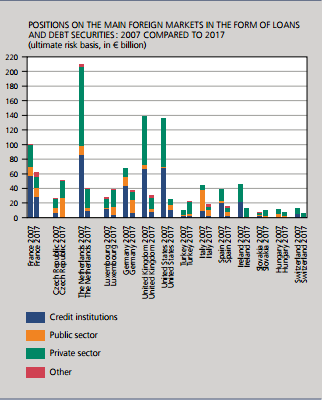

Vragen 8) & 9) De blootstellingen van Belgische banken (leningen / schuldbewijzen) aan de Italiaanse bankensector zijn beperkt in vergelijking met hun blootstellingen aan andere landen. Dit wordt geïllustreerd in de volgende grafiek, die overgenomen is uit het Financial Stability Report 2018 van de NBB (p. 60) :

De blootstellingen aan Italië (en aan de meeste landen) zijn tussen 2007 en 2017 verder afgenomen, in overeenstemming met de schuld- en risicoafbouw binnen de grootste banken.

De uitsplitsing van de Italiaanse blootstellingen van Belgische banken naar type kredietnemer wordt in onderstaande tabel vermeld (nadere informatie per bank is te vinden in de EU-brede transparantieresultaten die op 14 december 2018 werden bekendgemaakt door de EBA)[1] :

|

|

Italië 2017-IV |

Italië 2018-II |

|

Kredietinstellingen |

1,7 |

1,8 |

|

Overheidssector |

8,7 |

7,2 |

|

Niet-bancaire financiële instellingen |

0,6 |

0,5 |

|

Niet-financiële ondernemingen |

3,4 |

2,7 |

|

Huishoudens |

0,1 |

0,9 |

|

Overig |

3,1 |

3,3 |

|

Totaal |

17,7 |

3,3 |

Opmerking : alle cijfers in miljard euro.

[1] https://eba.europa.eu/risk-analysis-and-data/eu-wide-transparency-exercise/2018/results.