Bien immobilier - Taxation des plus-values - Produit

impôt sur la plus-value

impôt des personnes physiques

propriété immobiličre

statistique officielle

répartition géographique

| 26/4/2012 | Envoi question |

| 11/6/2012 | Réponse |

Pour combattre la spéculation dans le secteur de l'immobilier, on a, ŕ l'époque, introduit dans l'impôt sur les personnes physiques une taxation des plus-values sur les biens immobiliers. Celle-ci est qualifiée, dans l'impôt sur les personnes physiques, sous l'article 90, 8° et 10° du Code des impôts sur le revenu, en tant que “ revenus divers ”. La plus-value (la différence entre le prix d'achat et le prix de vente) est, en fonction de la situation, taxée ŕ 16,5 % ou ŕ 33 %.

J'aimerais obtenir une réponse ŕ plusieurs questions.

1) Quel a été le produit de cet impôt pour les exercices d'imposition 2010 et 2011 ?

2) Comment le produit de cet impôt a-t-il été réparti sur les trois régions pour les exercices d'imposition 2010 et 2011 ?

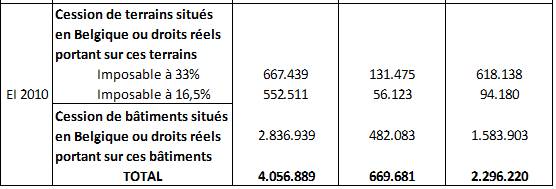

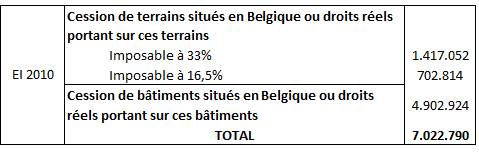

Le tableau ci-dessous présente un aperçu du produit estimé découlant de la taxation à l’ impôt des personnes physiques des plus-values envisagées (montants en euros). Pour l’exercice d’imposition (EI) 2010, les données fiscales sont reprises dans la déclaration à l’impôt des personnes physiques à la rubrique XV parmis les codes 1205-86 à 1208-53, 2205-26 à 2208-23, 1171-90 à 1173-88 et 2171-60 à 2173-58.

Les chiffres repris dans les tableaux ci-après sont donc basés sur les données de la déclaration et doivent être interprétés comme des produits maximaux.

Enfin, il est à remarquer que seules les données de l’exercice d’imposition 2010 sont fournies vu que les enrôlements relatifs à l’exercice d’imposition 2011 sont encore en cours.

La répartition régionale des montants précités est reprise dans le tableau ci-après :